2018-09-27 10:32:05 作者:财经库 来源:新浪财经

来源:靳论固收

作者:国海证券研究所固定收益研究团队负责人 靳毅

投资要点

权益、转债市场回顾

报告期内(2018.09.09-2018.09.23),权益市场在震荡中经历反弹。截至9月21日收盘,上证综指周内涨4.32%,报收2797.48点;深圳成指周内涨3.64%,报收8409.18点;创业板指涨3.62%,报收1411.12点。三大指数相较于年初已经分别下跌约15.41%、23.83%和15.39%,整体仍属疲弱态势。但在报告期内,整体市场情绪略有企稳,在上证50等权重板块的带领下低位反弹。转债市场,新券方面,报告期内仅机电转债(128045.SZ)于9月14日上市,首日收盘价111.61元,是自8月23日曙光转债上市以来,唯一首日收盘价未跌破面值的新券;存量方面,本期内,共有41只可转债价格下跌,52只价格上涨,其中转债涨幅最高为兄弟转债,累计涨幅5.86%,报收100.30元;跌幅最大为康泰转债,累计下跌10.17%,报收131.61元。整体而言,随着权益市场的企稳,转债市场情绪升温,略有反弹。

报告期内新券跟踪

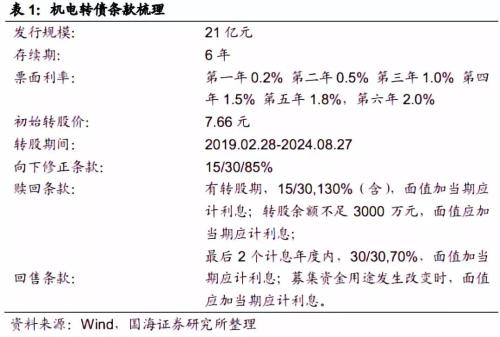

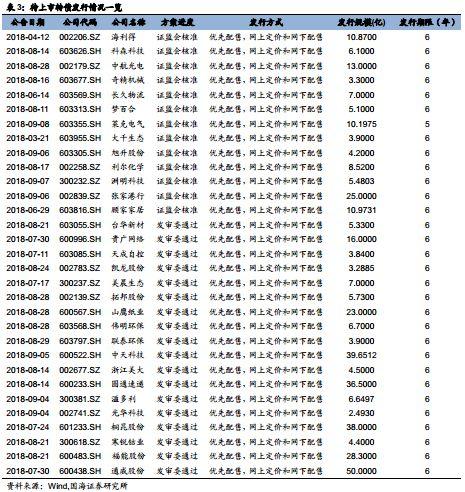

报告期内新上市个券为机电转债(128045.SZ,发行人为中航机电),发行规模21亿元人民币,期限6年。上市当日收于111.61元,上涨11.61%,为8月23日曙光转债后首只价格于上市当日未跌破面值的转债,截至9月21日收盘,机电转债收于113.50元,市场关注度、认可度较高。

重点转债跟踪

在目前的个券分化加剧的大背景下,择券显得尤为重要。我们推荐:业绩确定性较高、行业景气度提升、宏观政策支持度较高的个券,例如TMT行业、银行行业等。本期报告重点跟踪机电转债(128045.SZ)、曙光转债(113517.SH)。截至9月21日收盘,机电转债收113.52,累计涨幅13.52%,同期正股累计涨幅2.44%、曙光转债收109.44元,累计微跌0.51%,同期正股累计微跌2.67%。

风险提示

权益市场向下调整幅度超预期、市场资金面趋紧

报告期内市场回顾

1.1、权益市场回顾

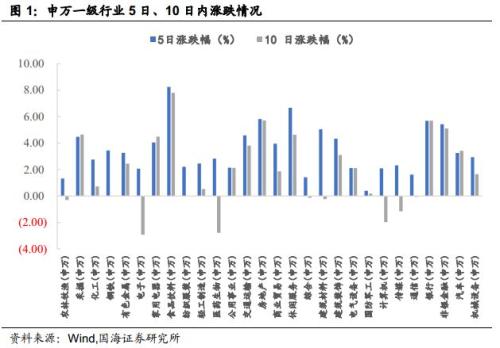

报告期内(2018.09.10-2018.09.23),权益市场在震荡中反弹。截至9月21日收盘,上证综指周内涨4.32%,报收2797.48点;深圳成指周内涨3.64%,报收8409.18点;创业板指涨3.62%,报收1411.12点。三大指数相较于年初已经分别下跌约15.41%、23.83%和15.39%,整体仍属疲弱态势。但在报告期内,整体市场情绪略有企稳,在上证50等权重板块的带领下低位反弹。细分来看,按照申万一级行业分类,截至9月21日收盘,10日内,食品饮料行业上涨幅度最大,为7.79%;房地产、银行、非银金融紧随其后,10日内分别上涨5.71%、5.70%和5.10%;同时,电子、医疗生物、计算机行业跌幅领先,10日内分别下跌2.93%、2.79%和1.97%。但整体而言,报告期内权益市场情绪回暖,成交放大,有一定反弹。

我们认为,权益市场目前缺少明显主线,且在国内宏观经济下行压力持续、贸易战等外部环境短期难以改善的多重压力环境下,尚不具备结构性反弹的机会。同时,由于转债与正股联系紧密,故在权益市场难以真正企稳的情况下,转债市场仍将维持低位震荡的态势。

1.2、转债市场回顾:新上五券受关注较少,市场疲弱

新券方面,本报告期内新上个券为机电转债(9月14日上市,募集资金21亿元,期限6年)。上市当日收于111.61元,上涨11.61%,为8月23日曙光转债后首只价格于上市当日未跌破面值的转债,表明市场关注度和认可度较高。存量转债方面,报告期内,存量公募可转债共计93只,转债总余额约为人民币1627.67亿元。本期内,转债涨幅最高为兄弟转债,累计涨幅5.86%,报收100.30元;跌幅最大为康泰转债,累计下跌10.17%,报收131.61元。整体而言,随着权益市场的企稳,转债市场情绪升温,略有反弹。

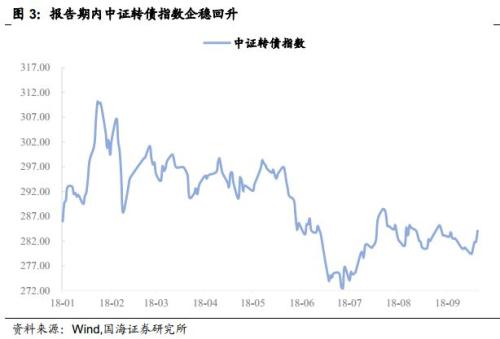

本期内,中证转债指数微涨3.06,收于284.07点。93只存量债券累计有36只债券收盘价格大于等于100元的发行面值。其中,票面价格最高的为康泰转债,收于131.61元,其次为三一转债(收于126.28元)、崇达转债(收于117.51元)等,票面价格最低为辉丰转债,收于77.83元(其正股为ST辉丰)。各方对比,可以发现转债市场个券持续分化,强者愈强。

总体来看,今年以来,受权益市场低迷影响,转债市场整体所获得的关注度也较低,新券上市屡屡跌破面值,且不论是个券交易价格博弈或转股价格博弈的空间都不断缩小。在权益市场尚未出现结构性反弹或明确市场主线、热点的时候,转债市场也难言“涨势”。在目前的市场行情下,我们认为转债个券将会进一步分化:个券流动性好、个券估值存在上升空间、正股基本面及行业景气向上的个券将会获得越来越多的关注。

报告期内新上市转债跟踪

报告期内仅机电转债上市交易。机电转债发行人为中航工业机电系统股份有限公司(中航机电,002013.SZ),是中航工业旗下航空机电系统业务的专业化整合和产业化发展平台,主营为各类飞行器、发动机配套的机载机电系统及设备的研制、生产、销售和服务,并为航天、兵器、船舶、电子信息等防务领域提供相应配套产品及服务。根据机电转债发行说明,此次募资用途主要为:收购新航集团100%股权、收购宜宾三江机械100%股权、枫阳公司电磁阀扩大生产能力建设项目、贵航电机航空电源生产能力提升项目、四川凌峰航空液压作动器制造与维修能力提升项目、贵州风雷航空悬挂发射系统产业化项目、四川泛华航空产品生产能力提升项目以及补充流动资金。

2.1、机电转债:债、股质地优良,博弈空间较大

机电转债于9月14日正式上市发行,发行期6年,募集资金合计21亿元。上市首日开盘价116.12元,最终收于111.60元,相较于票面价格上涨11.60%。截至9月21日,机电转债收盘价为113.50元,格纯债YTM-0.53%、纯债价值84.16元、纯债溢价率35.06%、转股价值109.79.12元、转股溢价率3.38%。

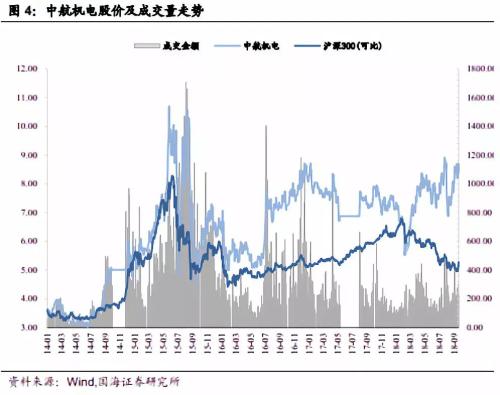

首先,从盘面上看。第一,转债盘面上,机电转债9月14日上市,截至报告期末共计经历6个交易日,9月21日收盘价113.50元,上市以来累计上涨13.50%。由于机电转债个券本身受市场关注度较高、成交量较为稳定,同时考虑到军工行业属于目前二级市场中业绩确定性、行业景气度以及防御性较好的行业,我们认为机电转债个券仍旧具备一定博弈空间。第二,正股盘面上,中航机电(002013.SZ)于2004年7月5日上市,历经A股多轮周期。今年以来,中航机电正股价格在不断抬升震荡中枢,本年以来已累计上涨17.15%,明显跑赢同期大盘。

其次,从正股基本面上看,第一,利润端,中航机电近三年主营业务收入及净利润持续增长。2017年年末,中航机电营业收入92.32亿元,同比增长8.45%,实现扣非归母净利润5.78亿元,同比增长35.62%。细分来看,2017年全年,公司92.32亿元营收中54.45亿元来源于航空产品、36.96亿元来源于非航空产品。其中,航空产品毛利率31.56%,非航空产品毛利率17.71%。总体而言,企业应收稳步增加,且毛利率稳定在较高水平。第二,资产负债端,中航机电近三年来总资产快速上升,且负债保持稳定。从2013年年末的147.4亿元增长至2017年面膜的222.25亿元,资产的平均增长速度为9.57%,负债端则始终稳定字110亿元-120亿元之间。具体来看,资产端,中航机电流动资产合计137亿元,其中60亿元为应收账款;非流动资产合计84.89亿元,其中固定资产及在建工程合计58亿元,属于军工企业重资产化的特点之一。第三,公司近三年来经营性现金流量净额始终为正且不断增加,公司现金流充沛。2017年年末,中航机电经营性现金流量净额为19.88亿元,同比增长44.52%,表明企业在主营收入大规模增加的情况下较好地控制了生产成本。值得注意的是,中航机电近5年来,投资活动现金流量净额始终为负,且2017年达到了22.67亿元。2017年,中航机电投资活动现金流出共计23.20亿元,其中9.04亿元为购建固定资产、无形资产等、7.83亿元为取得子公司及其他营业单位支付的现金。此两项主要来源于中航机电主动扩大产能及对外收购同业公司等。最后,从估值方面看,中航机电当前PE(TTM)为44.11X,在申万一级国防军工行业10家企业中属于中等估值水平。同时,今年以来,中航机电股价表现属于国防军工行业中最为突出的,其次为内蒙一机(600967.SH)的年内14.87%增幅。

重点转债跟踪

3.1、曙光转债:质地优良,正股长期向好

曙光转债于2018年8月23日正式上市发行,发行期6年,募集资金合计11.20亿元。上市首日开盘价101.10元,最终收于106.36元,相较于票面价格上涨6.36%,此后曙光转债继续走强。截至9月21日收盘,曙光转债收于109.44元,转债纯债YTM0.60%%、纯债价值81.95元、纯债溢价率33.72%、转股价值92.51元、转股溢价率18.30%。

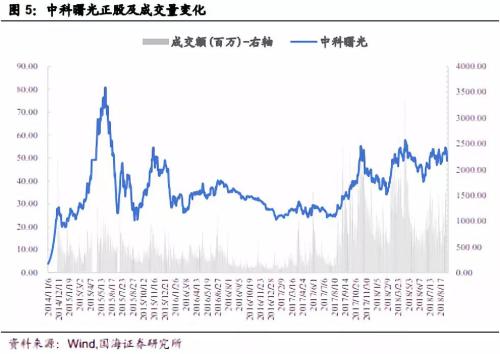

首先,从盘面上看。曙光转债上市首日收涨6.36%,表现亮眼,且此后持续走高至116.63元的高点,市场关注度较高。中科曙光股价走势稳中有升,长期看走势强劲。年初至今,中科曙光累计上涨21.35%,自2017年8月以来,中科曙光的股价已明显进入上升通道,成交量相较于上市以来历年都有所放大。

其次,从正股基本面上看,第一,利润端,中科曙光近三年主营业务收入及净利润快速增长,但主要营收来源的高性能计算机毛利率不断下降。2017年年末,中科曙光营业收入62.94亿元,同比增长44.36%,实现归母净利润3.08亿元,同比增长37.71%。细分来看,截至2017年年末,公司62.94亿元主营收入中50.62亿元来自于高性能计算机的生产和销售、6.48亿元则来自于围绕高端计算机的软件开发和系统集成等技术服务。但是, 2013年以来,公司在高性能计算机的生产销售方面毛利率不断下降,从2013年年末的29.26%下降至2017年年末的10.09%,从这一角度看,中科曙光高性能计算机业务的毛利率已无优势。与此同时,企业围绕高端计算机的软件开发、技术服务等业务的毛利率却高达74.2%。未来企业是否会将盈利重点向软件端转移,以及转移后带来的实质性业绩助力油多少,仍需时间观察。第二,资产负债端,中科曙光近三年来总资产与总负债皆快速上升,但流动负债中预收款项占比较高,侧面反映企业议价能力较强。截至2017年年末,公司总资产100.87亿元,同比增加64.52%,总负债66.52亿元,同比增加117.87%。根据企业审计报告,中科曙光66.52亿元的负债中有53.46亿元为流动负债,而这53.46亿元的流动负债中有45.67亿元为预付款项。表明企业在与下游需求端谈判过程中议价能力较强。同时,结合企业70亿元流动资产中货币资金占25亿元、应收账款占20亿元,可以发现企业流动性压力较小,资金较为充沛。第三,公司近三年来经营性现金流量净额除2016年以外始终为正,且2017年有明显增加,表明企业经营状况良好。根据中科曙光披露的审计年报,2016年其经营活动现金流量为负的主要原因在于当年度企业在“结构性存款”一项有5200万元支出且当年度企业专项课题经费相较于2015年多出6000万元。最后,从估值方面看,截至9月21日,中科曙光当前PE(TTM)为78.76X,在申万一级计算机行业中属于较高估值水平(行业估值中位数为68X)。但考虑到计算机行业本身存在一定行业高估、中科曙光软件收入能力有大幅度提升空间、计算机行业景气度较高等宏观、中观、微观因素,我们认为中科曙光股价仍旧具备上升空间,从而曙光转债在个券价格、转股获利上具备一定空间。

待上市转债进度跟踪

风险提示

第一,权益市场持续走低、跌幅超预期的潜在可能性将会对转债市场带来额外冲击。转债市场与权益市场紧密相连,若权益市场持续大幅度大面积地走低,将会导致转债市场的进一步低迷,甚至导致转债频繁进行转股价格下修。

第二,市场整体资金面趋紧程度的超预期也将利空转债市场。年初以来,市场资金面经历了大范围紧缩到大规模宽松的变化过程,考虑到增量资金是权益市场、转债市场上涨的一大推动因素,若市场整体资金面回归紧缩状态,也将导致转债市场成交低迷。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:中国地方政府评级报告(2018):直辖市区篇

下一篇:债券周报:“稳投资”的几个征兆